「ACマスターカードは多重債務者でも作れる?」と考えている人は多いでしょう。

ACマスターカードはアコムが発行しており、消費者金融系ならではの独自審査を行っています。

銀行系カードの審査に落ちてしまった人でも、ACマスターカードなら発行できたケースが数多く報告されています。

しかし、貸金業法の総量規制を超える場合や、信用情報に異動情報がある場合は審査に落ちやすいのが一般的です。

この記事では、ACマスターカードの審査に通過するコツも紹介するので、申し込みを考えている人は是非役立ててください。

ACマスターカードは多重債務者でも作れる可能性がある

結論、ACマスターカードは多重債務者でも作れる可能性があります。

そもそも多重債務とは

複数の金融機関から借入があり返済負担が増えている状態を指し、審査では他社借入額・件数、延滞の有無、収入の安定性などが総合的に確認されます。

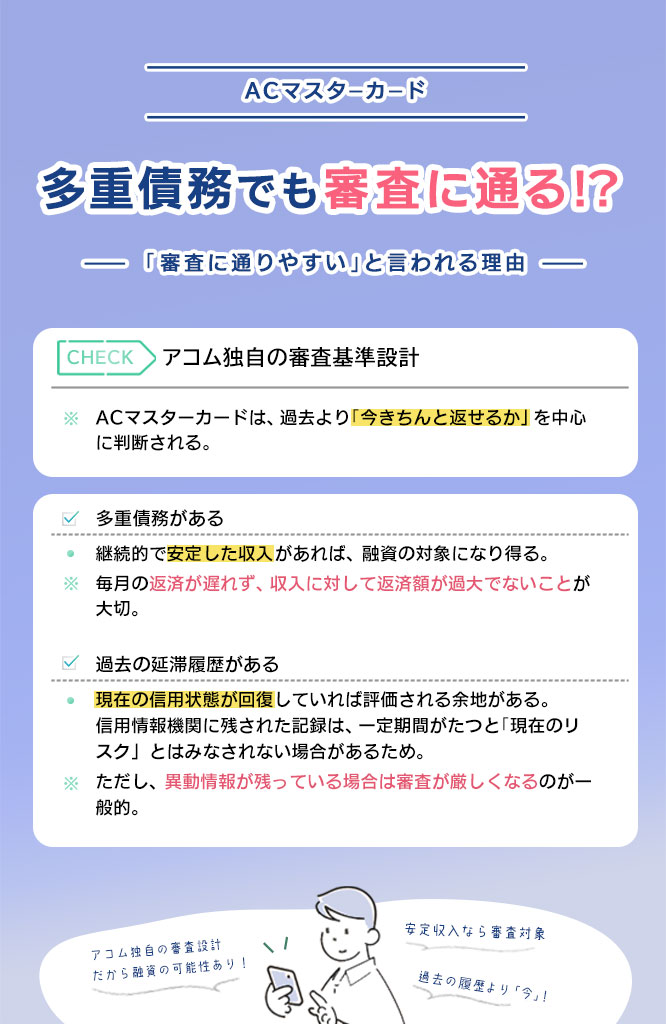

多重債務の状態でもACマスターカードが作れる最大の理由は「アコムが採用している独自の審査基準」にあります。

複数の金融機関からお金を借りていたとしても、申し込み時点で安定した収入と返済能力があれば、ACマスターカードを作ることが可能です。

実際に、ACマスターカードを作れた人の口コミが多く報告されており、消費者金融系独自の審査基準なら審査に通過しやすいことがわかります。

消費者金融系のカードで、他社で審査に落ちた人でも通過する可能性があります。

出典:https://x.com/hennacyan/status/1989207806969626629?s=20

アコムあるある♪

ダメだと思って審査申し込むと意外に審査は簡単に通りカードも発行

出典:https://x.com/umashikamusume/status/1972329704091984346?s=20

アコムってさりげなく審査が甘い

過去に「異動」の事故歴が残っていて尚且つ他社のカードローン借入が40万円あっても審査が通ったという口コミもあります。

キャッシングの限度額が50万円きっかり、アコムACマスターカードのショッピング枠が90万円

結構緩いと思う

出典:https://x.com/menkochyan/status/1959094494462124417?s=20

ACマスターカードが多重債務者でも作れる可能性がある理由

ACマスターカードが多重債務者でも作れる可能性がある理由は、以下の通りです。

それぞれ解説していきます。

アコム独自の審査基準により現在の返済能力を重視しているため

ACマスターカードは、過去よりも「今きちんと返せるか」を中心に見られやすい点が、通りやすいと言われる理由の一つです。

審査では、年収や雇用形態、勤続年数といった属性情報に加え、他社借入の残高・件数、直近の返済状況が総合的に評価されます。

とくに貸金業者が発行するカードである以上、返済能力の調査は貸金業法に基づき必須で、数字で説明できる「返済余力」が重視される傾向があります。

たとえば借入が複数あっても、毎月の返済が遅れず、収入に対して返済額が過大でなければ、審査上の見え方は相対的に良くなります。

一方で、返済能力の裏づけが弱い場合は多重債務でなくても否決があり得るため、「現在の家計の余裕」を整えることが重要です。

多重債務でも「安定した収入」があれば発行対象になる

多重債務でも、継続的で安定した収入が確認できれば、ACマスターカードの発行対象になり得ます。

審査では収入額そのものだけでなく、「毎月入ってくるか」「今後も続く見込みがあるか」が見られ、勤務先や勤続年数、雇用形態が判断材料になります。

たとえば正社員に限らず、一定の勤務実態があるパート・アルバイトでも、収入が継続していれば評価されるケースがあります。

ただし、借入総額が年収の3分の1を超えると総量規制に抵触し、収入があっても新規のキャッシング等が難しくなる点は注意が必要です。

収入の安定性と借入状況のバランスが取れているかが、審査の分かれ目になりやすいといえます。

過去の延滞よりも現状を評価するため柔軟性がある

ACマスターカードは、過去の延滞歴があっても、現在の信用状態が回復していれば評価される余地がある点で、独自の柔軟性があるといわれています。

信用情報機関(CICなど)にはクレジットやローンの支払い状況が記録され、延滞が解消して一定期間が経つと「現在進行形のリスク」とは切り分けて見られる場合があります。

一方で、長期延滞や強制解約などの異動情報が残っている間は、どのカードでも審査が厳しくなるのが一般的です。

そのため「昔に遅れたことがある」だけで諦めるより、いま延滞がないか、返済が正常に回っているかを整えるほうが結果に影響しやすいでしょう。

過去の履歴は消せませんが、現状の返済実績を積み上げることが、審査での見え方を改善する現実的な手段になります。

ACマスターカードの審査に落ちる多重債務者の特徴

多重債務の状態でもACマスターカードに申し込めますが、法律上の上限や信用情報の内容によっては審査で否決されます。

どこに該当するかを切り分けることで、無理な申し込みを避けつつ、次の一手を考えやすくなります。

以下では、それぞれがなぜ不利になるのかを、審査の仕組みに沿って具体的に確認します。

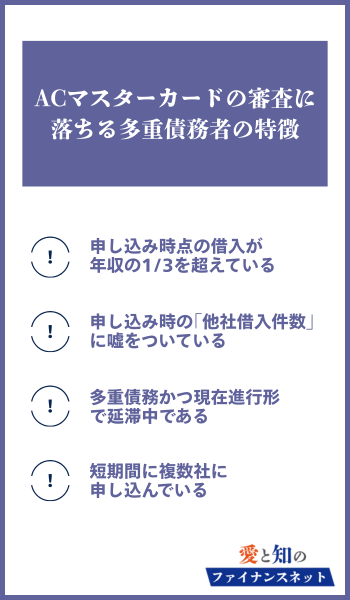

申し込み時点の借入が年収の1/3を超えている

借入残高が年収の3分の1を超えると、総量規制により新たな借入が難しくなり、ACマスターカードの審査でも不利になります。

総量規制は貸金業法のルールで、貸金業者(アコムを含む)からの借入合計が原則として年収の3分の1までに制限されます。

対象はカードローンやキャッシングなどの「貸金」にあたり、クレジットのショッピング枠は性質が異なるものの、審査では返済余力の観点で総合的に見られます。

たとえば年収300万円で貸金業者からの借入合計が100万円を超えている場合、新規のキャッシング枠を付けられず、結果として否決につながることがあります。

借入の整理や完済で残高を下げると、総量規制面の障害が小さくなり、審査上の見え方も改善しやすいといえます。

申し込み時の「他社借入件数」に嘘をついている

他社借入件数や金額を少なく申告しても、信用情報機関(CIC)の登録と照合されるため、虚偽は判明しやすく審査で不利になります。

審査では申込書の内容と、信用情報に記録された契約内容・残高・返済状況が突き合わせられ、整合性が取れないと「信用性の低下」と判断されがちです。

多重債務の方ほど「通したい」気持ちから少なめに書きたくなりますが、誤記でも疑義が生じると確認が入り、審査が長引いたり否決要因になったりします。

たとえば借入件数を2件と申告しても、CIC等に4件の貸付契約が登録されていれば差異が明確で、説明が難しくなるでしょう。

不利な状況でも、正確に申告したうえで返済状況や収入の安定性で評価を取りにいくほうが、結果として合理的です。

多重債務かつ現在進行形で延滞中である

現在延滞している、または信用情報に異動情報が登録されている場合、ACマスターカードでも否決される可能性が高くなります。

異動情報は、長期延滞(61日以上)や保証履行、強制解約など、返済上の重大な問題として信用情報機関に登録される情報です。

多重債務の状況で延滞が重なると「返済能力」以前に「返済意思・管理状況」のリスクが強く見られ、審査のハードルが一段上がります。

たとえば携帯端末代の分割(割賦)やクレジットの支払い遅れでも、内容によっては信用情報に延滞として記録され、カード審査全般に影響します。

延滞の解消と、その後の正常な返済実績の積み上げが優先で、必要に応じて弁護士等へ債務整理の相談を検討することも現実的な選択肢です。

短期間に複数社に申し込んでいる

短期間にクレジットカードやローンへ複数申し込むと、申し込みブラックと見なされ、ACマスターカードでも審査に通りにくくなります。

申し込み履歴(照会情報)は信用情報機関に一定期間記録され、短期に集中していると「資金繰りが逼迫しているのでは」と疑われやすくなります。

多重債務の方は否決が続くほど申込回数が増えがちですが、その行動自体が追加のマイナス材料になり、悪循環を招きやすい点に注意が必要です。

たとえば1〜2か月の間に複数社へ申し込むと、各社の審査で照会履歴が確認され、属性が同じでも評価が下がることがあります。

否決後は期間を空け、借入残高や延滞の有無など「否決理由になり得る要素」を整えてから再検討するほうが、通過率の面で合理的といえます。

多重債務者がACマスターカードの審査通過率を上げる方法

多重債務の状態でも、申込内容と事前準備を整えることでACマスターカードの審査で不利になりにくい形に寄せられます。

ポイントは、総量規制に触れやすいキャッシング枠を抑えること、申込前に可否の目安を把握して申し込みブラックを避けること、在籍確認でつまずかない体制を作ることです。

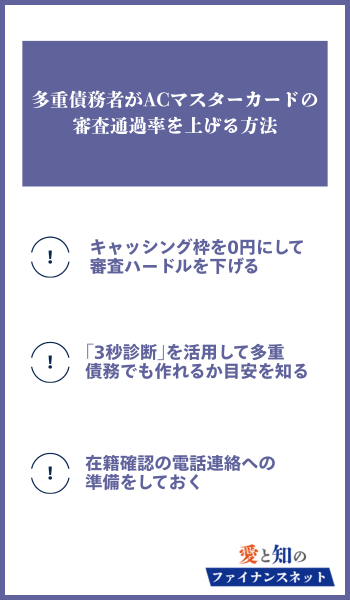

キャッシング枠を0円にして審査ハードルを下げる

多重債務の方は、ACマスターカードの申し込みでキャッシング枠を0円にすると、審査のハードルを下げられる可能性があります。

キャッシングは貸金業法の総量規制(年収の3分の1)に直結しやすく、枠を希望するだけで返済能力の見られ方が厳しくなることがあるためです。

たとえば他社借入が年収の3分の1付近にある場合、キャッシング希望があると「追加の貸付余地が小さい」と判断され、否決や枠なし発行につながり得ます。

一方でキャッシング枠を0円にすれば、少なくとも「新たな貸付」を前提にしない申込となり、返済負担の評価を抑えやすいといえます。

なお、後からキャッシング枠を付けたい場合は再審査になることがあるため、当面はショッピング利用に限定して返済実績を作る設計が現実的です。

「3秒診断」を活用して多重債務でも作れるか目安を知る

申し込み前にアコムの「3秒診断」を使うと、多重債務でも申込可否の目安をつかみ、無駄な申し込みを減らせます。

短期間の多重申し込みは信用情報に照会履歴として残り、いわゆる申し込みブラックの一因になるため、事前の当たりを付ける意味があります。

たとえば年齢・年収・他社借入状況などを入力して厳しそうな結果が出た場合、申込を急がず借入整理や延滞解消を優先する判断がしやすくなります。

ただし診断は簡易判定で、信用情報(CIC等)の延滞記録や異動情報、勤務先の状況まで反映するものではない点に注意が必要です。

診断結果が良好でも、申告内容の不一致や直近の延滞があれば否決され得るため、あくまで「申し込み判断の材料」として位置づけるのが安全です。

在籍確認の電話連絡への準備をしておく

ACマスターカードでは在籍確認が行われることがあり、職場連絡に対応できないと審査が止まるため、事前準備が重要です。

在籍確認は「その勤務先で働いている事実」を確かめる手続きで、返済能力調査の一環として実施されるのが一般的です。

たとえば代表電話がつながりにくい、個人宛の電話を取り次がない、テレワーク中心で出社が少ない場合は、連絡が取れず確認未了になることがあります。

対策として、「クレジットの確認電話があるかもしれない」と総務等に共有しておく方法があります。

なお、在籍確認の可否は審査結果に直結しやすい一方、借金や多重債務の事情まで職場に伝わるとは限らないため、連絡体制だけを整えて落ち着いて対応することが大切です。

ACマスターカードを多重債務者が利用する際は自動リボ払いに注意

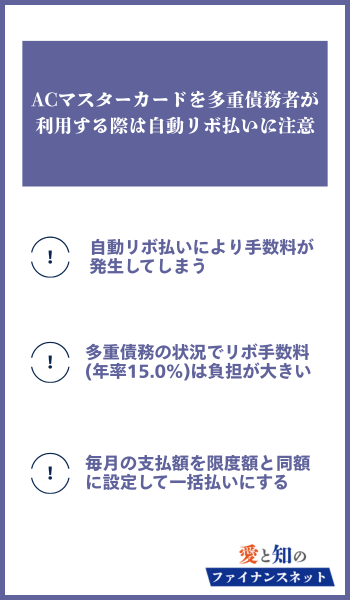

ACマスターカードはショッピングが自動的にリボ払いになるため、多重債務の状況では支払総額が膨らみやすい点に注意が必要です。

注意点をそれぞれ解説していきます。

自動リボ払いにより手数料が発生してしまう

ACマスターカードはショッピングが自動リボのため、使った時点で分割払いの構造になり、手数料が発生し得ます。

リボは毎月の支払額が一定になりやすい反面、支払額が小さいと元金がなかなか減らず、残高に対して手数料がかかり続けます。

多重債務の方は他社返済も並行するため、カードの支払額を低めに固定すると「減らない残高」が新たな債務のように積み上がりやすい点がリスクです。

たとえば数万円の買い物でも、支払額が少額のままだと完済までの期間が延び、結果として支払総額が想定より増えることがあります。

利用前に「支払額を増やせるか」「繰上返済ができるか」を確認し、返済能力に見合う範囲に利用を抑える姿勢が重要といえます。

多重債務の状況でリボ手数料(年率15.0%)は負担が大きい

多重債務の状況では、ACマスターカードのリボ手数料(実質年率15.0%)が家計を圧迫しやすく、返済計画を崩す要因になり得ます。

年率15.0%は、残高と利用日数に応じて手数料が増える設計のため、完済までの期間が長いほど支払総額が増える点が本質的な負担です。

たとえば他社返済を優先してカードの支払を最低額に寄せると、元金が減りにくく、手数料だけを払い続ける期間が生まれやすくなります。

この状態が続くと「返済しているのに残高が減らない」感覚になり、追加利用で穴埋めする悪循環に入るリスクも否定できません。

多重債務の整理や返済が苦しい場合は、カード利用を止めて支出を固定化し、必要に応じて弁護士など専門家への相談も検討するとよいでしょう。

毎月の支払額を限度額と同額に設定して一括払いにする

毎月の支払額を利用限度額と同額(または利用残高を上回る水準)に設定できれば、実質的に一括払いに近い形で運用できます。

自動リボでも、月々の支払で残高をまとめて落とせれば、手数料が発生する期間を短くでき、負担を抑えやすくなります。

設定の考え方は「次回の支払で残高がゼロになる金額」を目安にすることで、買い物のたびに分割が長期化する状態を避けられます。

ただし限度額いっぱいの設定は、口座残高不足が起きると延滞につながるため、他社返済日との兼ね合いも含めて無理のない範囲で調整が必要です。

支払額の変更手続きや反映タイミングはカード会社の案内に従い、変更後の初回請求で想定どおり落ちているかも確認すると安心です。

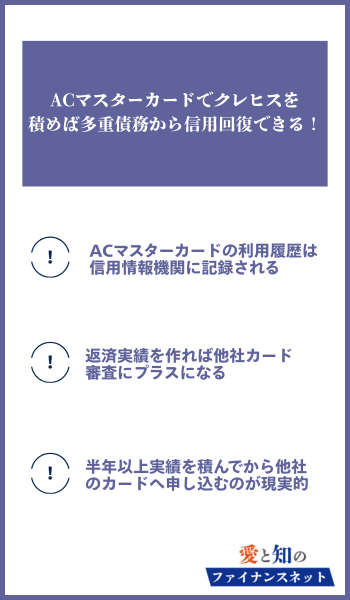

ACマスターカードでクレヒスを積めば多重債務から信用回復できる!

ACマスターカードでの利用と支払いを遅れなく続ければ、信用情報に「良い返済実績(クレヒス)」が残り、信用回復の材料になり得ます。

結論として、ACマスターカードは「信用を積み直す道具」になり得ますが、延滞ゼロと残高管理ができる範囲で使うことが条件です。

ACマスターカードの利用履歴は信用情報機関に記録される

ACマスターカードの契約内容や支払い状況は、信用情報機関のCICに登録され、他社の審査でも参照されます。

CICでは、契約の種類、利用残高、支払状況(入金状況)などが一定期間記録され、延滞があると評価に影響しやすいとされています。

多重債務の方に重要なのは、「使った事実」よりも「遅れずに返した事実」が積み上がる点で、毎月の入金が継続するほど信用材料になり得ます。

一方で、延滞や異動情報(長期延滞などの重大な事故情報)が登録されると、カード審査全般で不利になりやすい点は押さえておく必要があります。

なお、登録内容はCICの情報開示で確認できるため、現状の記録を把握してから次の申込を検討する方法もあります。

返済実績を作れば他社カード審査にプラスになる

多重債務でも、ACマスターカードで延滞なく返済実績を作れれば、他社カード審査でプラス材料として働く可能性があります。

審査では「今返せているか」が重視されやすく、毎月の入金履歴が続くと、返済能力や支払い姿勢の裏づけとして見られる傾向があります。

たとえば、少額のショッピング利用に抑え、リボ残高を短期間で完済する運用を続けると、残高を膨らませずに実績だけを残しやすくなります。

ただし、他社借入件数や借入残高が多いままだと、クレヒスがあっても総合判断で否決されることがあるため、借入圧縮と並行する視点が欠かせません。

信用回復は「延滞ゼロの継続」と「借入状況の改善」がセットで進むものと考えると、判断を誤りにくいでしょう。

半年以上実績を積んでから他社のカードへ申し込むのが現実的

他社カードを狙うなら、ACマスターカードで半年以上の延滞なし実績を作ってから申し込むのが現実的な手順です。

目安としては、少額利用→期日どおりの支払い→残高を増やさない、を繰り返し、信用情報に安定した入金履歴を残すことが重要です。

申込前には、他社借入の残高と件数を整理し、可能なら繰上返済で圧縮して「返済負担が下がっている状態」を作ると評価されやすくなります。

短期間に複数社へ連続申込すると申し込みブラックを疑われるため、申込先は1社に絞り、否決時もしばらく間隔を空けるのが無難です。

不安が残る場合は、CICの開示で延滞や異動情報の有無を確認し、記録と家計の両面で無理のないタイミングを選ぶことが大切です。

【Q&A】ACマスターカードと多重債務に関するよくある質問

ACマスターカードと多重債務者に関して、よくある質問を紹介します。

ACマスターカードと多重債務に関するよくある質問

それぞれ解説していきます。

【まとめ】ACマスターカードは多重債務者でも作れる可能性がある!

ACマスターカードは、多重債務の状況でも「現在の返済能力」を示せれば、クレジットカードを持つ選択肢になり得ます。

一方で、貸金業法の総量規制(原則として借入が年収の1/3まで)を超える借入や、延滞中・異動情報ありの状態、短期の多重申込(申し込みブラック)は否決要因になりやすい点は共通です。

審査面ではキャッシング枠を0円にする、3秒診断で目安を確認する、在籍確認に備えるといった準備が、無理のない申込につながります。

利用開始後は自動リボ設定と年率15.0%の手数料が負担になりやすいため、支払額の設定を含めて「残高を増やさない使い方」を徹底する必要があります。

少額でも延滞なく返済実績(クレヒス)を積み、状況に応じて専門家への相談も視野に入れることが、多重債務の悪化を避けながら信用回復を目指す現実的な道筋といえます。

※「愛と知のファイナンスネット」では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。